こんにちは!投資でセミFIREを目指している安月給OLさくらねこです。

安月給ゆえにあまり投資にお金を回せないため、現在横山光昭大先生の「3000円投資生活」をつみたてNISA枠で実践中です。本のタイトルにある通り、「貯金感覚」で資産運用ができるため非常にお手軽にはじめることができます♪

|

貯金感覚でできる3000円投資生活デラックス [ 横山光昭 ] 価格:1,320円 |

![]()

「投資をしよう!」となると必ず耳にするであろう「つみたてNISA」と「iDeCo」ですが、どちらを選ぶのがいいのでしょうか?

結論からいうと、あなたの投資スタイルによって変わります!

どうして投資をしようと思ったのか、投資で得た利益を何に使うのか、人によって千差万別。あなたの目的に合う方を選ぶのが吉です。

「つみたてNISA」と「iDeCo」は聞いたことあるけど良く分からない方に向けて、「つみたてNISA」と「iDeCo」の違いと、どちらを選ぶのがあなたにとって最適なのか分かりやすくまとめました。

つみたてNISAとiDeCoの違いとは?

「つみたてNISA」と「iDeCo」は、超少子高齢社会の到来や年金制度の行き詰まった国が、国民一人ひとりが金融機関への預貯金(間接投資)から投資信託(直接投資)へと資産用の方法をシフトチェンジさせ、自分自身で老後の資金を準備することを望んで用意した制度です。

どちらも節税効果があって、つみたてNISAとiDeCoの枠内で運用した資産は非課税で受け取れます。小額積み立てでコツコツ運用していくなら使ったほうがより多くの資産を手に入れることができるのです。

簡単に両者の違いを説明すると、

つみたてNISA=ライフイベントに合わせて途中で現金化できる資産

iDeCo=自分で選んで作る年金

です。

つみたてNISAは途中で売却・現金化ができますが、iDeCoは年金が受給年齢に達しないと受け取れないのと同様に原則60歳になるまで引き出せません。

「老後の資金」を目的に資産運用をするなら「iDeCo」、ライフイベントに合わせて適宜お金を引き出したいなら「つみたてNISA」を選ぶといいでしょう。

つみたてNISAとiDeCoの違いを簡単に一覧にしてみました。

| 種類 | つみたてNISA | iDeCo |

| 対象年齢 | 20歳以上 | 20歳以上65歳未満 |

| 投資期間 | 最長で20年 | 65歳まで (運用は10年間延長可能) |

| 運用可能商品 | 金融庁が認めた、投資対象に株式が含まれる投資信託とETF | 株式、債券、金、REIT(不動産投資信託)等に投資する投信信託や定期預金等 |

| 節税効果 | 運用で得た利益は全額非課税 | 掛金は全額、所得控除運用で得た利益は全額非課税 (受け取り時にも控除がある) |

| 月々の最低投資額 | 金融機関によって異なる (1,000円から可能なことが多い) | 5,000円 |

| 年間の投資可能額 | 40万円 (20年間で合計800万円) | 加入者によって異なる (自営業者81.6万円、専業主婦(主夫)27.6万円、会社員14.4万円~27.6万円、公務員14.4万円) |

| 売却・出金 | いつでも可能 | 原則60歳までできない |

つみたてNISAを使って効率的に資産をつくる!

つみたてNISAは2018年1月にスタートした新たな制度で、「専用の口座で、積み立てで投信信託を買った場合、それによって得られた利益には20年間、税金がかからない」というものです。

つみたてNISAより前の2014年6月からいわゆる「一般NISA」とよばれる、年間120万円までの投資で得られた利益が5年間非課税になる制度がスタートしています。

日本人の投資行動は長年「金融機関への預金」に偏っていました。しかし、バブル経済の崩壊によって「国の経済を立て直すうえで国民の財産を金融機関に集め、金融機関がそのお金を企業に融資し、産業を活性化させる」というシステムが行き詰まります。

そこで、国は「国民が金融機関に預けているお金を企業等に直接投資し、長期運用すること」を望むように。「NISA」はこの目的のために作られた制度ですが、「非課税になる期間が5年しかない」「NISA口座と通常の口座間で損益通算(ある商品で利益が出て、ある商品で損失が出た場合に利益と損失を相殺すること)ができない」など長期運用に向いていませんでした。

※2024年から新しいNISA制度がスタートします。詳しくはこちらから

その反省を踏まえて新たに作られたのが「つみたてNISA」です。つみたてNISAには以下の特徴があります。

◎つみたてNISAの口座では、金融庁が認めた一定の条件を満たす投資信託(インデックスファンド、アクティブファンド、バランス型ファンド、ETF)しか積立購入できない

◎非課税期間は最大20年間、非課税投資額は年間40万円

つまり、最大800万円分の投資信託を積み立てで購入することができます。仮に5%の利回りで運用したとすると、20年後に得られる利益は約570万円です。課税口座なら約20%の税金(約114万円)がかかりますが、つみたてNISA口座なら税金が免除されます。

つみたてNISA口座で買った投資信託は、いつでも売却して現金換えることができますが、一度投資信託を買ったらその分の非課税投資枠は売却したとしても復活しません。

20年間かけて800万円分の投資信託を買ったとしても、途中で200万円分を売却してしまうと、最終的に非課税のメリットを受けられるのは600万円分だけになります。

つみたてNISAの非課税のメリットを最大限に活かし、得られる利益は最大限にするには、できるだけ途中で売却せずに長期運用する必要があります。

そのため、つみたてNISAで投信信託を購入するなら当分使う予定のない余剰金をあてるのが理想的です。

また、つみたてNISA口座で買えるのは金融庁が認めた様々な条件をクリアした投信信託です。いずれも信頼性が高く、積立購入・分散投資・長期保有に向いているので、投資初心者に最もおすすめな投資方法です。

iDeCoで節税しながら資産を作る!

iDeCoは「個人型確定拠出年金」とも呼ばれます。文字通り個人で作る年金のことで、「毎月決まった額の掛け金を積み立て、それをどのように運用するかを自分で決め、自分の老後資金を作る」という私的年金制度です。

将来どのくらい年金を受け取れるかは運用結果によって変動するため、ハイリスク・ハイリターンな運用をすれば老後の資金が大きく増えることもあれば元本割れすることもあります。もちろん、ローリスク・ローリターンな運用をすれば増え方はそこそこですが、失敗する危険性も少なくなります。

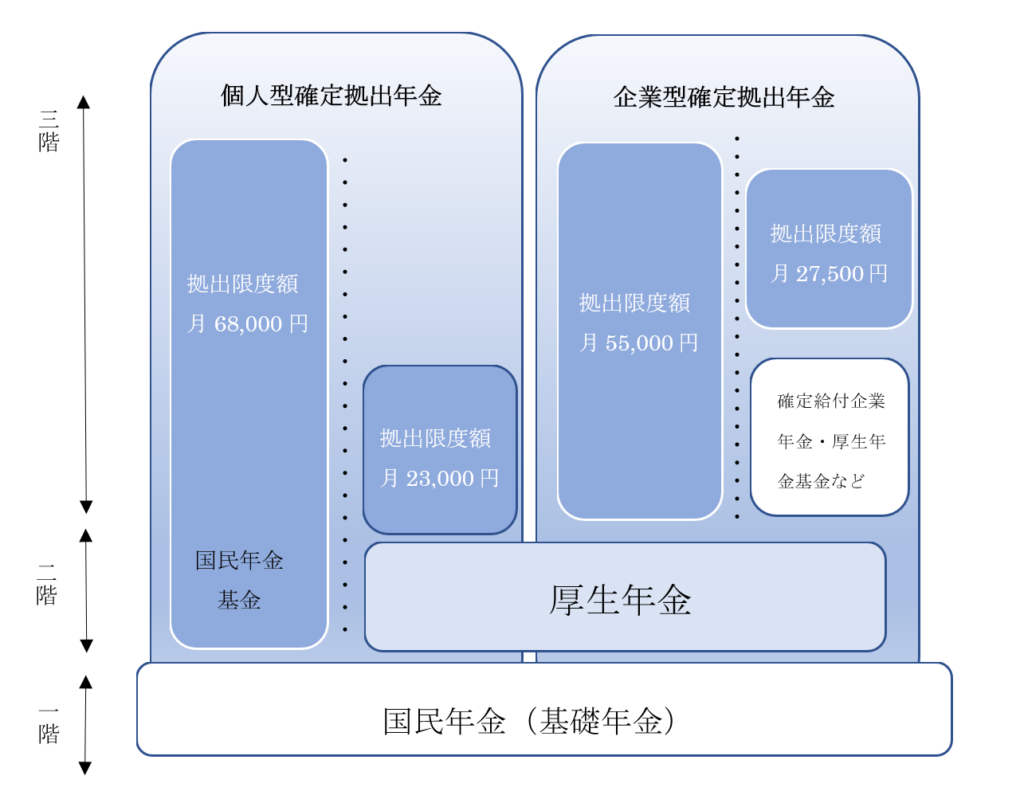

確定拠出年金は「個人型」と「企業型」の二つがあります。

※確定拠出年金は、年金の2~3階部分

掛け金を企業が拠出し、加入者(社員)が運用する商品を決めるのが「企業型」、掛金を全額加入者が自己負担するのが「個人型」です。

企業型は企業側が全額掛金を出すのが主流ですが、企業によっては社員がそれに上乗せすることもできます。これを「マッチング拠出」といい、全額所得控除されます。

個人型はそもそも、自営業者や企業年金制度がない企業の社員の加入を目的としたものでしたが、2017年1月から利用対象者の範囲が広がり、20歳~60歳であれば誰でも利用できるようになりました。それに伴って「iDeCo」という愛称がつけられています。

iDeCoの最大のメリットは「節税しながら、老後の資金をつくることができる」ことで、3段階で税制優遇されます。

①掛金が全額控除される

②運用で得た利益は、運用期間中は非課税

③運用期間終了後、一括でお金を受け取れば、「退職金控除」が適用され、年金形式で受け取る場合は「公的年金雑所得控除」が適用される

②や③で得られるメリットの大きさは、運用結果やお金の受け取り方によって変わります。しかし、①の掛け金が全額控除されるだけのでも大きなメリットがあります。

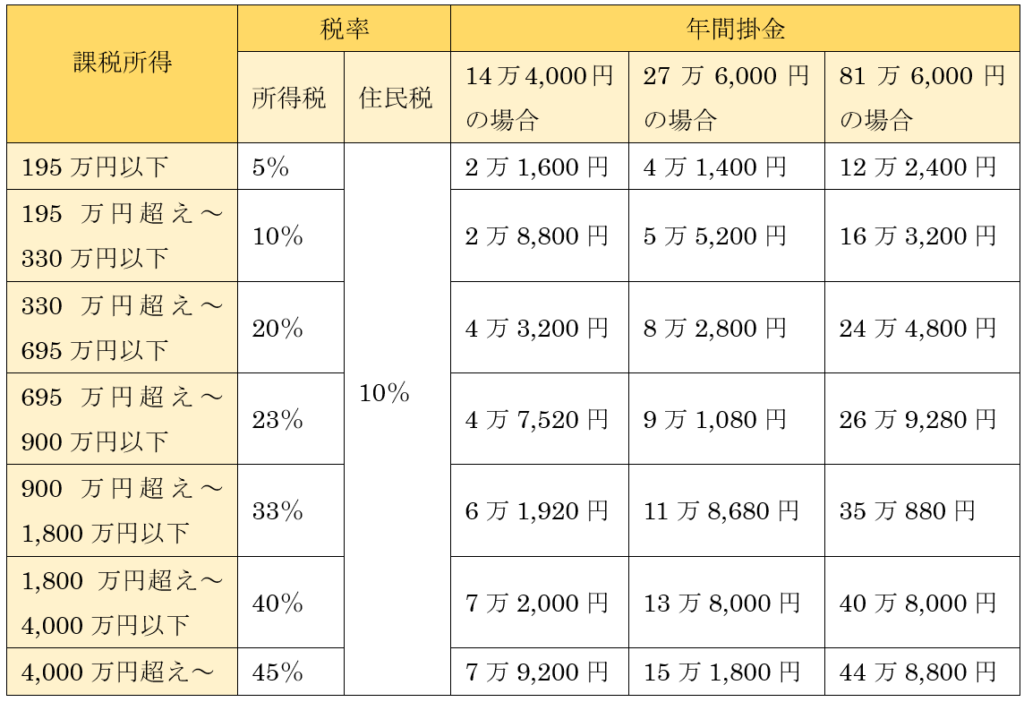

年間の投資可能額の上限いっぱいまでiDeCoに積み立てた場合に、それが全額控除されることで、年間の税金がどれだけ安くなるかを表にするとこんな感じです。

※年間の投資可能額

- 企業年金制度がある企業の社員や公務員→14万4,000円

(表の一番左。企業型確定拠出年金のみに加入している場合は24万円) - 企業年金制度が全く企業の社員や専業主婦(主夫)→27万6,000円

(表の真ん中) - 自営業者→81万6,000円(表の一番右)

2021年の平均年収が436万円なので、多くの人が当てはまるの思われる、表の真ん中の列の330万超え~695万円以下の行をみると、掛金が全額控除されるだけで年間約8万円、20年間で約165万円の節税になります。

年間8万円控除されるということは、手取りが月々6,000円増えるのと同じことです。その分をつみたてNISAにまわす、ということもできるんです。

また、60歳以降にiDeCoで積み立てた資産を受け取るときは税金がかかります。iDeCoの受け取り方としては次のようなパターンがあります。

- 退職金と一緒に一時金として受け取る

- 退職金と時期をずらして、一時金として受け取る

- 年金で受け取る

- 年金と一時金を併用する

受け取り方によって税金の額が大きく変わる可能性がありますし、一番利益を得られる受け取り方は人それぞれなので、専門家に相談しましょう。

最後に

これまで見てきた通り、つみたてNISAとiDeCoのどちらがいいのかは、あなたの投資スタイルによって異なります。

つみたてNISA=ライフイベントに合わせて途中で現金化できる資産

iDeCo=自分で選んで作る年金

老後の資金を増やすことを目的に資産運用する場合は「iDeCo」、ライフイベントに合わせて適宜お金を出金する場合は「つみたてNISA」を選ぶといいでしょう。

また、iDeCoには税制優遇があります。掛金は全額控除されるので、その分を「つみたてNISA」にあてるのもアリです。

あなたの目的に合う方を選んでくださいね。

|

貯金感覚でできる3000円投資生活デラックス [ 横山光昭 ] 価格:1,320円 |

![]()

DMMブックスの70%OFFクーポンを利用すれば、通常「1,320円」かかるお値段が「396円」で購入できます!

500円以下という超お得な価格で読めるのでおすすめです。

↓詳しくはこちらから↓