こんにちは!3000円投資生活を実践しているさくらねこです。

|

貯金感覚でできる3000円投資生活デラックス [ 横山光昭 ] 価格:1,320円 |

![]()

今回は、貯金感覚でできる3000円投資はどんなものなのか、その始め方を徹底解説します。といっても3000円投資生活は、ネット証券で口座を開設、「楽天・全世界株式インデックス・ファンド」を購入するだけ。あとは基本的にほったらかしでいいので、とっても簡単です。

詳しく説明していきます。

図解するとこんな感じになります。

貯金感覚でできる3000円投資とは?

「貯金感覚でできる3000円投資」とは、家計再生コンサルタントで、数多くの赤字の家計を再生した実績のある横山光昭氏が『3000円投資生活DELUXE』で投資初心者におすすめしている投資方法です。

「貯金感覚でできる3000円投資」を簡単に説明しておくと、

- 楽天証券

- SBI証券

どちらかのネット証券の口座を開き、毎月3000円「楽天・全世界株式会社インデックス・ファンド」を積立購入することです。

口座を開いて購入手続きをする際に、毎月自動で積立購入できるように設定するため、あとはほったらかしにしてOKです。

そして、「つみたてNISA」や「iDeCo」を使って節税しながら効率的に資産を増やそう!という、とってもお手軽な資産運用なんです。

|

貯金感覚でできる3000円投資生活デラックス [ 横山光昭 ] 価格:1,320円 |

![]()

DMMブックスの70%OFFクーポンを利用すれば、通常「1,320円」かかるお値段が「396円」で購入できます!

500円以下という超お得な価格で読めるのでおすすめです。

↓詳しくはこちらから↓

月3000円投資に向いている人

月3000円投資に向いている人は、次のような人です。

月3000円投資に向いている人

- 投資をしたことがない人

- 面倒くさがりやで、細かい作業が苦手な人

- 仕事や家事で忙しく、他のことに時間をかけられない人

- 判断力がなくて物事を決められない、心配性な人

- 小心者で、冒険をしたり、損をしたりすのるのが怖い人

- 貯金があまりないけど、将来のためにお金を増やしたい人

一般的に、投資にお金を回せるようになるのは、月収の7.5か月分の貯金が溜まってから、といわれます。急な出費があった場合や、けがや病気で働けない期間も生活ができるように、とこの貯金額が設定されています。

私のような安月給だと、月収の7.5か月分のお金を貯めるまでに多くの時間が必要になります。投資は早く始めれば始めるほど資産が増えるので、貯金が溜まるまで待つのがもったいないんです。

しかし、「3000円投資生活」なら貯金をしながらすぐに投資をはじめることができます。

楽天・全世界株式インデックス・ファンドってどんなもの?

楽天・全世界株式インデックスファンドは、「楽天・バンガード・ファンド(全世界株式)」「楽天VT」とも呼ばれます。

「楽天」は、楽天・全世界株式インデックスファンドの運用会社である楽天投信投資顧問、「バンガード」は、主にETFを組成しているアメリカの投資運用会社のバンガード社の社名からきています。

※ETF…株式市場に上場している投資信託のことで、インデックスファンドの一種。市場の動向を示す指標や指数に連動するようにつくられた投信信託

「楽天・全世界株式インデックスファンド」は、楽天投信投資顧問とバンガード社の提携によって誕生した商品です。

バンガード社は、個人投資家の利益を追求する運用会社として深く信頼されており、「世界最強の運用会社」ともいわれています。

実は、1976年に世界で初めて個人投資家向けのインデックスファンドを生み出したのがバンガード社なんです!

バンガード社の設立者であるジョン・ボーグルは、個人投資家が金融機関に高額な手数料や信託報酬を取られ、頻繫に商品の売買をすすめられ、損をさせられている状況を憂いていました。そこで、コストが低く、ローリスク・ローリターンなインデックスファンドを開発したのです。

楽天・全世界株式インデックス・ファンドについて詳しく知りたい方は次の記事を参考にしてください。

楽天・全世界株式インデックス・ファンドのメリット

「楽天・全世界株式インデックス・ファンド」のメリットは、次の2つです。

- 日本を含む全世界に分散投資できる

- 圧倒的なコストの安さ

1.日本を含む全世界に分散投資できる

バンガード社のVTは、イギリスのFTSEラッセル社が算出している、世界49か国、約800銘柄の大型・中型・小型株で構成されている株価指数「FTSE®グローバル・オールキャップ・インデックス」への連動を目指しています。

先進国から新興国まで世界中の株式市場に投資することができ、信頼性が高く運用実績・コスト面でも優れているVTです。

「楽天・全世界株式インデックス・ファンド」は、このVTの購入を楽天投信投資顧問が代行し、日本でも手軽に買えるようにした商品です。

「楽天・全世界株式インデックス・ファンド」を買えば、バンガード社のVTを買うのと同じなのです。そのうえで、VTではできない分配金の再投資なども自動的に行うことが可能!小額積立もできます。

2.圧倒的なコストの安さ

通常、投資信託を購入し、運用すると次のようなコストがかかります。

- 購入時の手数料(販売手数料)

- 信託報酬(投資信託の運用管理費用)

- 信託財産留保額(中途解約手数料のようなもの)

投資で失敗しないためには、こうしたコストをできるだけ低くおさえることが大切です。

「楽天・全世界株式インデックス・ファンド」は、これらのトータルコストは0.202%です(2022年6月時点)相場からしても非常に安いのです。

楽天・全世界株式インデックス・ファンドのデメリット

「楽天・全世界株式インデックス・ファンド」のデメリットは、次の2つです。

- 大きなリターンを短期間で得られるわけではない

- 良くも悪くも市場の影響を受ける

1.大きなリターンを短期間で得られるわけではない

楽天・全世界株式インデックスファンドへの投資は、失敗するリスクが低いかわりに大きなリターンを短期間で得られるわけではありません。しかし、長期運用すれば必ず資産が増えるであろう堅実な投資方法です。

インデックスファンドの価額(投資信託の価値を表す単位)の変動は緩やかで、乱高下することが少なく、市場に成長の余地や可能性がある限り基本的には価額が上がっていきます。

2.良くも悪くも市場の影響を受ける

楽天・全世界株式インデックスファンドは、市場と同じような動きをすることを目指して運用されているので、価額は良くも悪くも市場の影響を受けます。

市場は不規則に暴落するので、下の図にあるような暴落が起こればインデックスファンドですら大きく値が下がります。

インデックスファンドへの投資の最大のリスクは、「1929年の世界大恐慌のような暴落が、老後の資金を確実に守りたい時期に訪れること」です。

そういった危険があることを頭の片隅に入れて、いざという時に投資信託を売却しなくて済むように貯金をしっかり持っておくことが大切です。

さらにリスクを減らしたい場合は、公社債などの影響を受けにくいインデックスファンド以外の金融商品にも資産を分散投資するとgood!

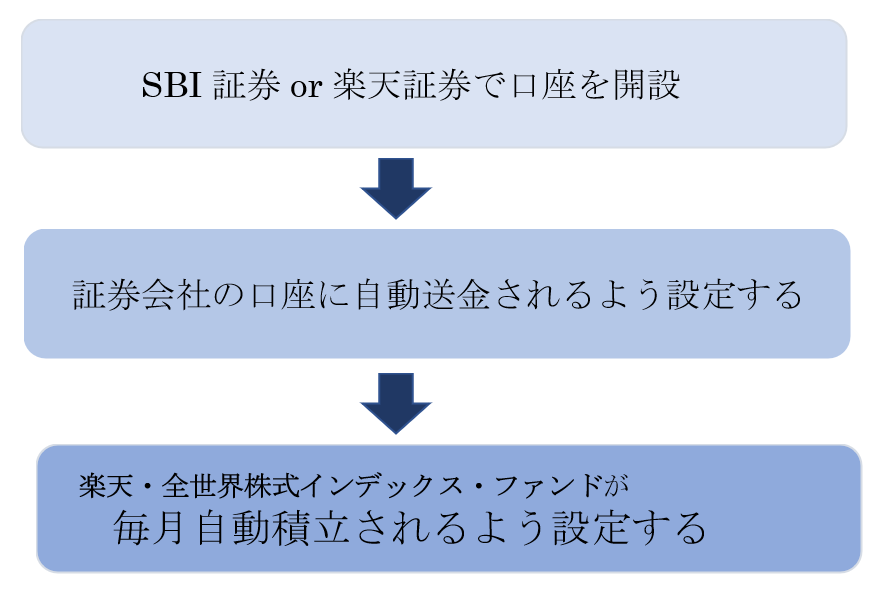

証券会社の口座の開設と自動積立の設定方法

月3000円投資生活をはじめるにあたって、証券会社で口座を開き、自動積立の設定をするのは必須です。

一度毎月自動で「楽天インデックス・ファンド」または「SBI全世界株式インデックス・ファンド」を積み立てていく仕組みを設定してしまえばあとは放置でOKなお手軽な投資ですが、証券会社で口座を開設して設定するのに少し手間がかかります。

全てスムーズに進めるには、「証券会社の口座の開設」と「証券会社の口座に自動送金する設定」を同時にやると最短で始められます。

図解するとこんな感じになります。

詳しい設定の仕方は次の記事を参考にしてください。

つみたてNISAとiDeCo、どっちがいい?

月3000円投資を始める際、「つみたてNISA」と「iDeCo」を上手く活用すると、節税対策になります。

「つみたてNISA」と「iDeCo」は、超少子高齢社会の到来や年金制度の行き詰まった国が、国民一人ひとりが金融機関への預貯金(間接投資)から投資信託(直接投資)へと資産用の方法をシフトチェンジさせ、自分自身で老後の資金を準備することを望んで用意した制度です。

どちらも節税効果があって、つみたてNISAとiDeCoの枠内で運用した資産は非課税で受け取れます。小額積み立てでコツコツ運用していくなら使ったほうがより多くの資産を手に入れることができるのです。

簡単に両者の違いを説明すると、

つみたてNISA=ライフイベントに合わせて途中で現金化できる資産

iDeCo=自分で選んで作る年金

です。

つみたてNISAは途中で売却・現金化ができますが、iDeCoは年金が受給年齢に達しないと受け取れないのと同様に原則60歳になるまで引き出せません。

「老後の資金」を目的に資産運用をするなら「iDeCo」、ライフイベントに合わせて適宜お金を引き出したいなら「つみたてNISA」を選ぶといいでしょう。

月3000円投資に焦りは禁物!

楽天・全世界株式インデックスファンドへの投資は、失敗する恐れが低いかわりに、飛びぬけて大きなリターンを得られるわけではありません。小額積み立てをしていく場合、最初の利益は微々たるものですし、少しでも価額が下がれば多少の損失が出てしまうこともあります。

その状態が続くと「ほかにもっと確実に資産が増える投資方法があるのではないか」「もっと大きなリターンがほしい」の他の商品に目が移ってしまいがちです。

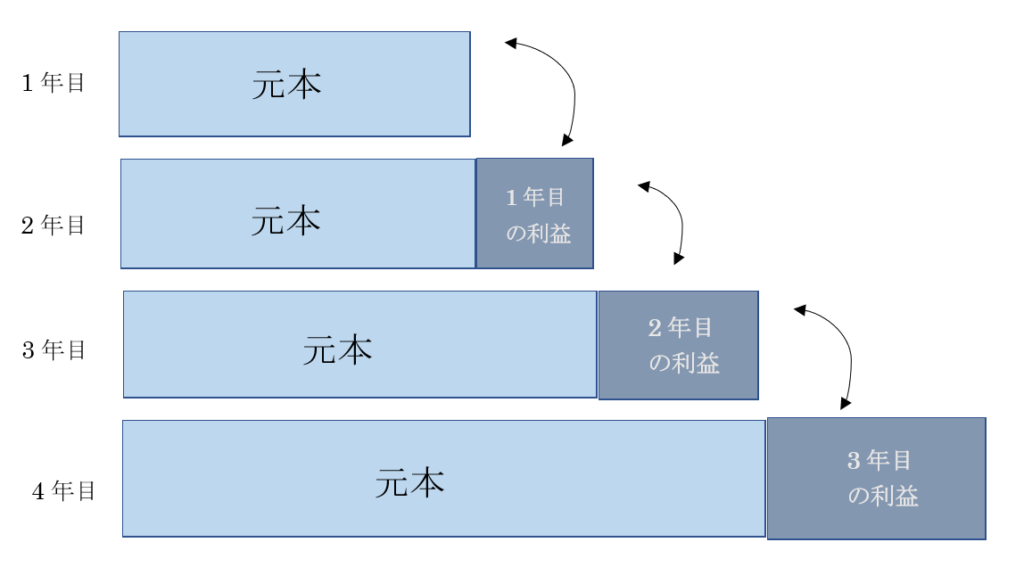

しかし、そこで不安や迷いをグッと抑えてください。最初のうちは利益があまり出ないのは当たり前なのです。投資の効果は時間が経てば経つほど大きく表れるもので、そのカギになるのは「複利効果」です。

「複利」とは、投資で得た利益を再投資し、元本(投資したお金)を少しずつ大きくすることによって得られるより大きな利益のことを指します。

投資で得た利益を再投資しなかった場合に得られる利益を「単利」といいますが、単利と複利では最終的に手にする金額が変わってきます。

複利の場合は「利息が利息を生む」状態となり、時間が経てば経つほどお金はどんどん増えていくのです。

最初のうちはあまりお金が増えなかったり、赤字になったりしても、数年後には元本割れする可能性は低くなりますし、銀行に預けるよりも確実にお金を増やせるはずです。

投資に焦りは禁物!長期スパンで気長に資産が増えるのを待ちましょう!

|

貯金感覚でできる3000円投資生活デラックス [ 横山光昭 ] 価格:1,320円 |

![]()

DMMブックスの70%OFFクーポンを利用すれば、通常「1,320円」かかるお値段が「396円」で購入できます!

500円以下という超お得な価格で読めるのでおすすめです。

↓詳しくはこちらから↓